Продажа объектов основных средств проводки

- Списание основного средства, застрахованного от хищения.

- Рассмотрим данный случай на примере: Из фирмы похищен сканер стоимостью 60000. По нему была начислена амортизация 35000. Страховая фирма возместила 40000.

Проводки при списании застрахованного основного средства: Сумма Дебет Кредит Название операции 60000 01/2 01/1 Списана первоначальная стоимость ОС 35000 02 01/2 Списана начисленная амортизация по данному объекту 25000 91/2 01/2 Списана остаточная стоимость объекта основных средств 40000 51 76 Оприходованы на расчетный счет страховое возмещение 40000 76 91/1 Страховое возмещение отражаем в на счете 91/1, как прибыль по данному объекту В данном примере сумма, которую возместила страховая компания покрыла все убытки, понесенные предприятием при краже основного средства, фирма даже осталась в плюсе, в данном случае прибыль составила 40000 — 25000 = 15000 рублей.

Реализация основных средств проводки

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Продан объект основных средств проводка

Амортизация В процессе производства, эксплуатации внеоборотные активы изнашиваются, теряют часть эксплуатационных свойств или устаревают морально. Амортизационные отчисления (суммы) – это расчетная часть стоимости основного средства, которое включается в себестоимость готовой продукции ежемесячно.

В зависимости от вида актива предприятием самостоятельно определяется срок его эксплуатации (эффективной) и метод начисления суммы износа. Процесс расчета начинается с месяца, следующего за датой постановки на бухгалтерский учет (оприходования).

Начисление амортизации основных средств может рассчитываться по алгоритму представленных методов.

- Линейным.

- Производительным.

- Суммы чисел лет.

- Уменьшаемого остатка.

- Нелинейным.

Продажа основных средств: проводки. бухгалтерский учет основных средств

Материальная база, техническое оснащение любого предприятия зависит от структуры основных активов. Они являются неотъемлемой составляющей производственного процесса, используются при осуществлении всех видов хозяйственной деятельности: предоставление услуг, выполнение работ.

Использование ОПФ с максимальной отдачей возможно при грамотном планировании их эксплуатации и своевременной модернизации

Важно Для всестороннего анализа данного актива необходимо правильное отражение во всех видах учета операций с имуществом предприятия

Этот вид активов является наименее ликвидным и дорогостоящим, поэтому его анализ важен для инвестиционных процессов и капиталовложений.

Продажа основных средств. бухгалтерский и налоговый учет

Детализация бухгалтерского учета в этой сфере проведена Приказом МФ России №91, зарегистрированным 13.10.2003г.

В бухгалтерском учете понятие «Основные средства» объединяет несколько категорий материальных ценностей — зданий, машин, оборудование, транспорт, вычислительное оборудование.

Кроме этого — производственные инструменты, инвентарь, используемый в хозяйстве, насаждения многолетнего типа и поголовье продуктивного скота.

Бухгалтерский учет в сфере реализации основных средств Принимая активное участие в производственном процессе, основные средства не изменяют своих физических свойств. Поэтому данному виду активов присущи наиболее высокая учетная стоимость, наименьшие показатели ликвидности, значимость при осуществлении капиталовложений инвестиционного типа в то или иное производство.

https://youtube.com/watch?v=s6QcGL7sf24

НДС с выручки Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика 10 декабря 2016 г. Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик 5. Финансовый результат от продажи основных средств По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст.

Про ОС по ПБУ.

Здания, помещения, оборудование, автомобили, другие активы, предназначенные для использования в производстве, при выполнении работ, оказании услуг, сдаче в аренду, для управленческих нужд организации в течение продолжительного периода времени (более 12 месяцев), отражаются в бухгалтерском учете в качестве основных средств (п. 4 ПБУ 6/01 «Учет основных средств»).

Машины, оборудование и иные аналогичные предметы, числящиеся как товары на складах организаций, осуществляющих торговую деятельность, основными средствами не признаются. Активы, предназначенные для продажи, являются частью МПЗ (п. 2 ПБУ 5/01 «Учет материально-производственных запасов»).

Отражение актива в составе ОС означает, что его стоимость списывается на расходы в течение срока полезного использования путем начисления амортизации. Правила такие. Начисление амортизационных отчислений:

-

начинается с первого числа месяца, следующего за месяцем принятия объекта ОС к бухгалтерскому учету, и производится до полного погашения его стоимости либо списания этого объекта с бухгалтерского учета;

-

прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта ОС либо списания этого объекта с бухгалтерского учета;

-

не приостанавливается в течение срока полезного использования объекта ОС, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. На консервацию переводятся, как правило, объекты ОС, находящиеся в определенном технологическом комплексе или имеющие законченный цикл технологического процесса (п. 63 Методических указаний по бухгалтерскому учету основных средств);

- производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

На основании п. 29 ПБУ 6/01 объект ОС подлежит списанию с бухгалтерского учета при следующих обстоятельствах:

1) выбытие в таких случаях, как:

-

продажа;

-

прекращение использования вследствие морального или физического износа;

-

ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

-

передача в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

-

передача по договору мены, дарения;

-

внесение в счет вклада по договору о совместной деятельности;

-

выявление недостачи или порчи активов при их инвентаризации;

-

частичная ликвидация при выполнении работ по реконструкции;

2) неспособность приносить экономические выгоды (доход) в будущем (когда объект постоянно не используется для производства продукции, выполнения работ и оказания услуг либо управленческих нужд организации).

Проблематика.

В нашем случае на момент принятия решения о продаже ОС выбытия объекта не происходит, при этом он в будущем должен принести экономические выгоды (доход) в результате совершения сделки купли-продажи, а не в результате использования для производства продукции, выполнения работ, оказания услуг или управленческих нужд организации. Таким образом, актив перестает отвечать условиям его признания в бухгалтерском учете в качестве объекта ОС и становится по сути товаром. Сложность же заключается в том, что нормативными правовыми актами по бухучету не предусмотрен порядок переквалификации основных средств по причине изменения модели получения будущих экономических выгод.

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

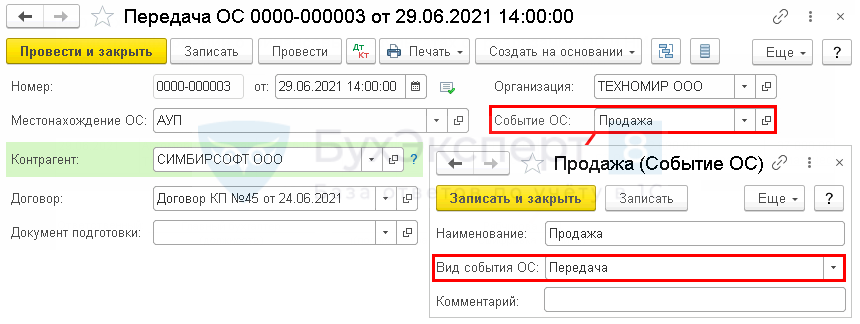

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

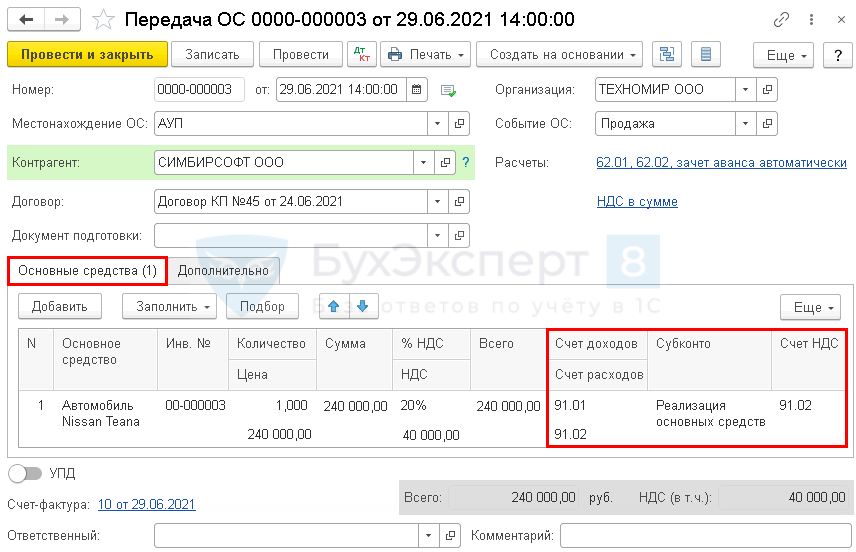

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

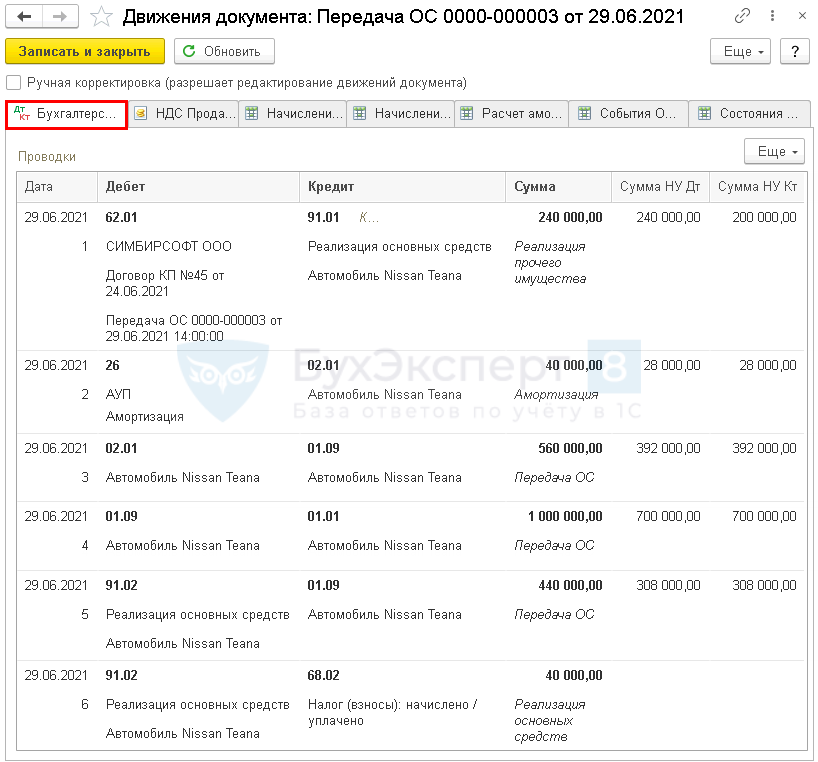

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Структура основных фондов

Состав ОС зависит от вида деятельности компании, а структура активов должна быть оптимальной для нужд организации. В случае отвлечения части капитала может быть наблюдаться неустойчивая финансовая ситуация из-за нехватки денежных средств.

В бухгалтерском учете применяется такая классификация производственных активов:

- Сооружения, в том числе транспортные линии.

- Здания различного назначения.

- Оборудование, машины, например, станки.

- Транспорт различного назначения.

- Передаточная техника.

- Вычислительное оборудование и техника.

- Хозинвентарь, инструменты.

- Многолетние насаждения и животные.

- Иные объекты, которые соответствуют требованиям НК РФ и иным законодательным актам.

На данный момент существует несколько методов оценки стоимости ОС, по которым они будут отражаться в соответствии с проводимыми операции. Каждый из данных методов будет определяться расчетным путем и отображаться в регистрах учета.

В балансе компании фигурирует первоначальная стоимость ОС, которая рассчитывается в виде суммы трат на приобретение, транспортировку и установку активов.

В процессе эксплуатации сумма будет изменяться. Эту стоимость называют остаточной и ее рассчитывают как разницу между показателями первой цены и сумма амортизации по основным средствам.

Ее применяют при ликвидации ОС, кроме того, без знания этой суммы нельзя провести продажу объектов. В данном случае проводки по операциям будут составляться с участием аналитического учета.

https://youtube.com/watch?v=Wta9Ud3K3Ms

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку

Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

Понятие и основные задачи учета процесса реализации (продажи)

Средства предприятия, участвуя в хозяйственной деятельности, совершают кругооборот. Движение средств определено тремя относительно самостоятельными процессами: снабжение, производство, реализация.

Процесс реализации продукции (работ, услуг) – это процесс в ходе, которого предприятие реализует готовую продукцию (работы, услуги) покупателю и получает выручку.

Документальное подтверждение факта продажи свидетельствует о том, что произведенная продукция соответствует по качеству, ассортименту, условиям поставки и цене согласно рыночного спроса. Ответ на главный вопрос: «Сумело ли предприятие на полученные средства в виде выручки покрыть понесенные затраты и получить прибыль?», предприятие может только после того, как произведенная продукция будет реализована. В связи с чем перед бухгалтерским учетом на данном этапе стоят следующие задачи:

- Правильно поставленный первичный учет на стадии процесса реализации продукции (работ, услуг);

- Экономически обоснованная цена на реализованную продукцию;

- Правильно рассчитанная фактическая себестоимость реализованной продукции;

- Осуществление контрольной функции за своевременным погашением дебиторской задолженности;

- Расчет финансового результата от реализации продукции.

Корреспонденция типичных проводок по оприходованию основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Строительство объектов основных средств | ||||

| 60 (76) | 51 | 59 000,00 | Оплата подрядчику за предоставленные услуги | Счет, банковская выписка |

| 08 | 10 | 100 000,00 | Переданы материалы на строительство объекта подрядным способом | Накладная-перемещение |

| 08 | 60 (76) | 50 000,00 | Учтены работы, выполненные подрядчиком | Счет, акт выполненных работ |

| 08 | 60 (76, 23, 25, 26) | 40 000,00 | Накладные затраты по строительству объекта | |

| 19 | 60 (76, 23, 25, 26) | 34 200,00 | Отображен НДС по всем операциям, связанных со строительством объекта основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 190 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Покупка объектов основных средств (приобретено оборудование) | ||||

| 60 (76) | 51 | 118 000,00 | Оплачен счет продавца (с НДС) (покупка основного средства) | Счет, банковская выписка |

| 08 | 60 (76) | 100 000,00 | Оприходование приобретенного основного средства на баланс предприятия | Счет, расходная накладная, акт выполненных работ |

| 60 (76) | 51 | 11 800,00 | Оплата за транспортировку и монтаж | Счет, банковская выписка |

| 08 | 60 (76) | 10 000,00 | Затраты связанные с транспортировкой и монтажом основного средства | Акт выполненных работ, товаротранспортная накладная |

| 19 | 60 (76) | 19 800,00 | Отображен НДС по операциям, связанных с приобретением, транспортировкой и монтажом основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 110 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Вклады в уставной капитал | ||||

| 08 | 75 | 52 000,00 | Внесено основное средство, как вклад в уставной капитал | Учредительные документы |

| 08 | 60 (76) | 5 000,00 | Затраты связанные с транспортировкой основного средства | Акт приема-передачи |

| 19 | 60 (76) | 900,00 | Отображен НДС по расходам на доставку | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 60 (76) | 51 | 5 900,00 | Оплата счета за транспортировку | Счет, банковская выписка |

| 01 | 08 | 57 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Приобретение за счет средств целевого бюджетного финансирования | ||||

| 08 | 86 | 150 000,00 | Получение основного средства через программу целевого финансирования | Счет |

| 01 | 08 | 150 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 86 | 98 | 150 000,00 | Затраты учтены в составе доходов будущих периодов | |

| Безвозмездное получение (безвозмездное поступление) | ||||

| 08 | 98-2 | 40 000,00 | Принятие безвозмездно полученного объекта к учету | Бух. справка-расчет |

| 08 | 60 (76) | 8 000,00 | Доведение безвозмездно полученного объекта до рабочего состояния | Акт приема-передачи, договор |

| 19 | 60 (76) | 1 440,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 48 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 60 (76) | 51 | 9 440,00 | Оплата посреднических услуг | Счет, банковская выписка |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| Обмен на другое имущество | ||||

| 08 | 60 | 150 000,00 | Оприходование основного средства по договору мены | Приходная накладная |

| 19 | 60 | 27 000,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 150 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 62 | 90-1 | 177 000,00 | Выручка от реализации готовой продукции по договору мены | |

| 90-3 | 68 | 27 000,00 | Начислена сумма НДС | |

| 90-2 | 43 | 115 000,00 | Списание себестоимости готовой продукции по договору мены | |

| 90-9 | 99 | 35 000,00 | Отображение финансового результата по данному обмену | |

| 60 | 62 | 177 000,00 | Взаимозачет договора мены | |

| 68 | 19 | 27 000,00 | Предъявленная к вычету сумма НДС | |

| Оприходование неучтенных объектов | ||||

| 01 | 91-1 | 200 000,00 | Оприходование неучтенных объектов выявленных при инвентаризации | Бух. справка-расчет, акт приема-передачи инвентарного объекта (ОС) |

Выбытие основных средств (при краже и хищении)

Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый — похищенный объект не застрахован, второй — похищенный объект застрахован от хищения.

В данном случае остаточная стоимость объекта списывается на счет 94 «Недостачи и потери от порчи ценностей».

Если похищенный объект не будет найден, либо не найдутся виновные лица, то со счета 94 остаточная стоимость списывается в дебет счета 99 «Прибыли и убытки».

Проводки при списании не застрахованного основного средства:

| Дебет | Кредит | Название операции |

| 01/2 | 01/1 | Списана первоначальная стоимость ОС |

| 02 | 01/2 | Списана начисленная амортизация по данному объекту |

| 94 | 01/2 | Списана остаточная стоимость объекта основных средств |

| 99 | 94 | Стоимость объекта списана в качестве убытков |

Рассмотрим данный случай на примере:

Из фирмы похищен сканер стоимостью 60000. По нему была начислена амортизация 35000. Страховая фирма возместила 40000.

Проводки при списании застрахованного основного средства:

| Сумма | Дебет | Кредит | Название операции |

| 60000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС |

| 35000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

| 25000 | 91/2 | 01/2 | Списана остаточная стоимость объекта основных средств |

| 40000 | 51 | 76 | Оприходованы на расчетный счет страховое возмещение |

| 40000 | 76 | 91/1 | Страховое возмещение отражаем в на счете 91/1, как прибыль по данному объекту |

В данном примере сумма, которую возместила страховая компания покрыла все убытки, понесенные предприятием при краже основного средства, фирма даже осталась в плюсе, в данном случае прибыль составила 40000 — 25000 = 15000 рублей.

Если похищенный объект найден, то в бухгалтерском учете его нужно восстановить, восстанавливаем как первоначальную стоимость на счете 01, так и начисленную амортизацию на счете 02.

Далее перейдем к теме: Учет аренды основных средств.

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствУчет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)Методы начисления амортизации основных средств

оЕПЕДЮВЮ ня Б ЯКСВЮЕ ЕЯКХ ЯРНХЛНЯРЭ ОПНДЮФХ ПЮБМЪЕРЯЪ АЮКЮМЯНБНИ ЯРНХЛНЯРХ ня

аШБЮЧР ЯХРСЮЖХХ, ЙНЦДЮ ОПЕДОПХЪРХЕ БШМСФДЕМН ОПНДЮРЭ НЯМНБМНЕ ЯПЕДЯРБН ОПЮЙРХВЕЯЙХ ЯПЮГС ОНЯКЕ ББНДЮ Б ЩЙЯОКСЮРЮЖХЧ , ДЮФЕ МЕ МЮВХЯКХБ ЮЛНПРХГЮЖХЧ.

б РЮЙНЛ ЯКСВЮЕ, ДНЙСЛЕМР «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня» НРПЮГХР РНКЭЙН ЯОХЯЮМХЕ НЯРЮРНВМНИ ЯРНХЛНЯРХ ня МЮ 286 ЯВЕР, ОПХ ЩРНЛ МХ ПЮЯУНДНБ, МХ ГЮРПЮР БНГМХЙЮРЭ МЕ АСДЕР (ЯЛ. пХЯ. 3.1 Х 3.2).

пХЯ. 3.1. гЮОНКМЕММШИ ДНЙСЛЕМР «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня»

пХЯ. 3.2. оПНБНДЙХ ДНЙСЛЕМРЮ «оНДЦНРНБЙЮ Й ОЕПЕДЮВЕ ня»

гЮОНКМЕММШИ ДНЙСЛЕМР «оЕПЕДЮВЮ ня», ОПХ ОПНДЮФЕ НЯМНБМНЦН ЯПЕДЯРБЮ ОН АЮКЮМЯНБНИ ЯРНХЛНЯРХ, ОПЕДЯРЮБКЕМ МЮ ПХЯСМЙЕ 3.3.

пХЯ. 3.3. гЮОНКМЕММШИ ДНЙСЛЕМР «оЕПЕДЮВЮ ня» ОПХ ОПНДЮФЕ ОН АЮКЮМЯНБНИ ЯРНХЛНЯРХ

оНЯЙНКЭЙС Б ПЮЯЯЛЮРПХБЮЕЛНИ ЯХРСЮЖХХ ДНУНД НР ОПНДЮФХ ЯННРБЕРЯРБСЕР АЮКЮМЯНБНИ ЯРНХЛНЯРХ НЯМНБМНЦН ЯПЕДЯРБЮ — ПЮГМХЖШ МЕ БНГМХЙЮЕР, Х ЯСЛЛШ ДНУНДНБ/ПЮЯУНДНБ МЕ НРНАПЮФЮЧРЯЪ ОН МЮКНЦНБНЛС СВЕРС (ЯЛ. пХЯ. 3.4).

пХЯ. 3.4. оПНБНДЙХ ДНЙСЛЕМРЮ «оЕПЕДЮВЮ ня», ОПХ ОПНДЮФЕ ОН ЖЕМЕ ПЮБМНИ АЮКЮМЯНБНИ ЯРНХЛНЯРХ ня

йСПЯШ АСУЦЮКРЕПЯЙХЕхМДХБХДСЮКЭМНЕ НАСВЕМХЕ 1янА СВЕАМНЛ ЖЕМРПЕ ╚яРХЛСК╩йСПЯ «аСУЦЮКРЕПЯЙХИ СВЕР + 1я:аСУЦЮКРЕПХЪ 8.2 ДКЪ МЮВХМЮЧЫХУ»йСПЯ «бЕДЕМХЕ АСУЦЮКРЕПЯЙНЦН СВЕРЮ Х ОНДЦНРНБЙЮ МЮКНЦНБНИ НРВЕРМНЯРХ Б ОПНЦПЮЛЛЕ 1я:оПЕДОПХЪРХЕ»хМДХБХДСЮКЭМШИ ЙСПЯ ╚1я:аСУЦЮКРЕПХЪ 8.2╩йСПЯШ ОПНЦПЮЛЛХПНБЮМХЪ 1я:оПЕДОПХЪРХЕ 8.2йСПЯ ╚бЯЕ НА мдя Б ОПНЦПЮЛЛЕ 1я╩

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ: ОНДЦНРНБЙЮ Й ОЕПЕДЮВЕ НЯ, ОЕПЕДЮВЮ НЯ, НЯМНБМНЕ ЯПЕДЯРБН, ДЕЙКЮПЮЖХЪ Н ОПХАШКХ, ЯНАШРХЕ, ПЕДЮЙРХПНБЮМХЕ, ОЕПЕДЮВЮ, ОН ЯВЕРЮЛ, ЖЕМШ Х БЮКЧРЮ, ДНУНД, АСУЦЮКРЕПЯЙХИ СВЕР, ОПНДЮФХ, ЯРНХЛНЯРЭ, ОПНБНДЙХ, ПЕГСКЭРЮР, СОПЮБКЕМХЕ ОПНХГБНДЯРБЕММШЛ ОПЕДОПХЪРХЕЛ, МЮЯРПНИЙЮ, ЯСЛЛЮ, НПЦЮМХГЮЖХЪ, ДЕИЯРБХЪ, СВЕР, ЯВЕР, ДНЙСЛЕМР

лЮРЕПХЮКШ ХГ ПЮГДЕКЮ: 1я:оПЕДОПХЪРХЕ 8.2 / сОПЮБКЕМХЕ ОПНХГБНДЯРБЕММШЛ ОПЕДОПХЪРХЕЛ ДКЪ сЙПЮХМШ / нЯМНБМШЕ ЯПЕДЯРБЮ Х ПЕЛНМР

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ:

мЮЯ МЮУНДЪР: ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ, ОПНДЮФЮ НЯ ОПНБНДЙХ, ОПНДЮФЮ НЯ ОПНБНДЙХ ОПХЛЕПШ, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ Б СЙПЮХМЕ 2013 ОПНБНДЙХ, ОПНДЮФЮ НЯМНБМНЦН ЯПЕДЯРБЮ ОПНБНДЙХ, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ Б 1Я 8 2, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ Б 1Я 8 2, ОПНДЮФЮ НЯМНБМШУ ЯПЕДЯРБ ОПНБНДЙХ СЙПЮХМЮ, ЙЮЙ ОПНДЮРЭ НЯМНБМНЕ ЯПЕДЯРБН Б 1Я 8 2, ОПНДЮФЮ НЯМНБМНЦН ЯПЕДЯРБЮ ОПНБНДЙХ Б 1Я 8 2

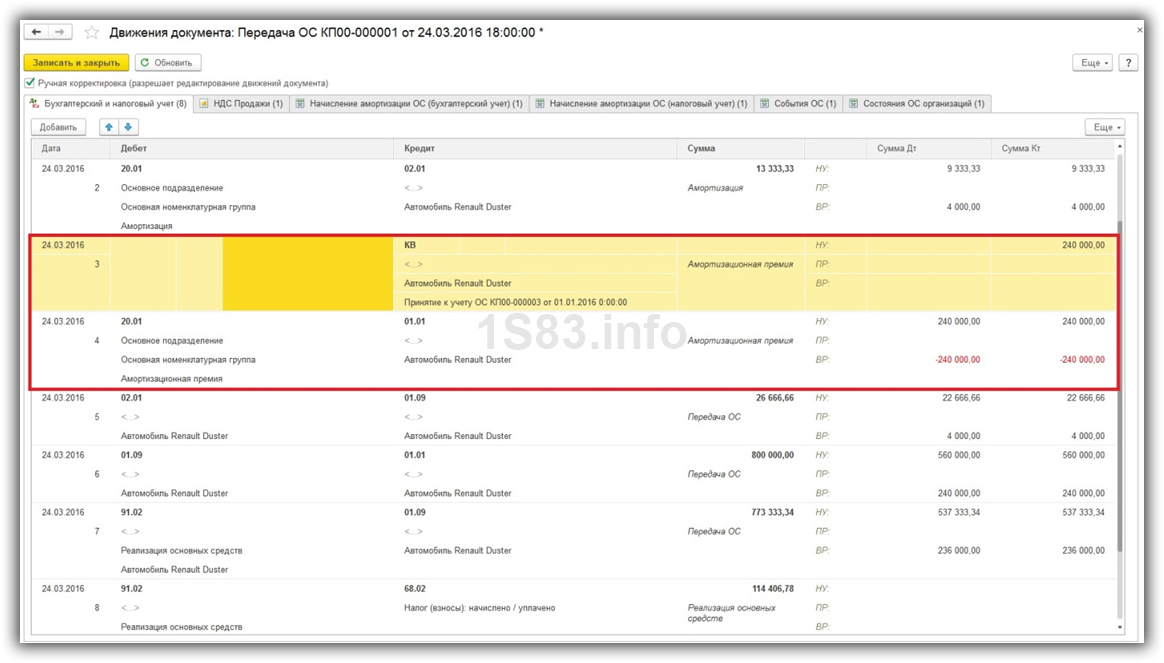

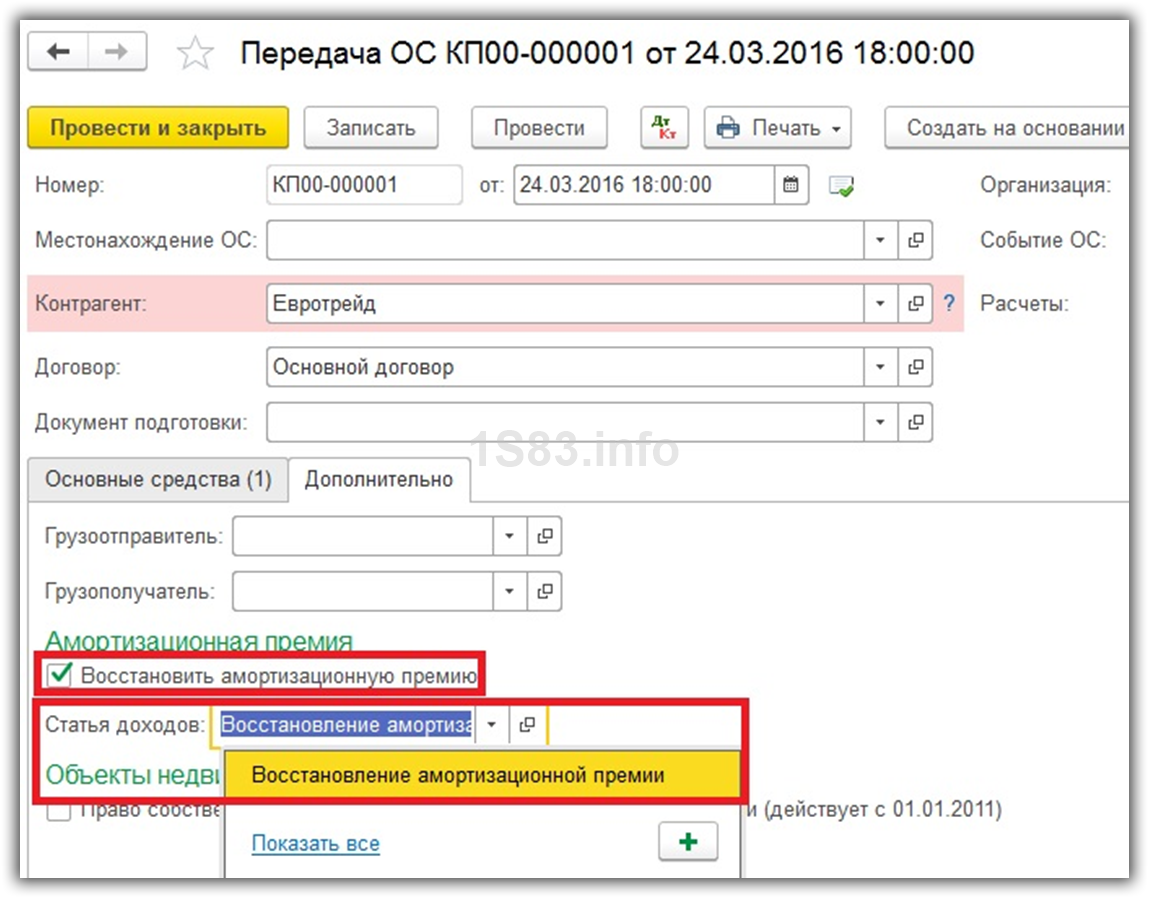

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.